¿Empírica? ¿Puntuación de crédito? Si cuando alguien menciona estas palabras realmente no sabes a lo que se refieren, este artículo es para ti.

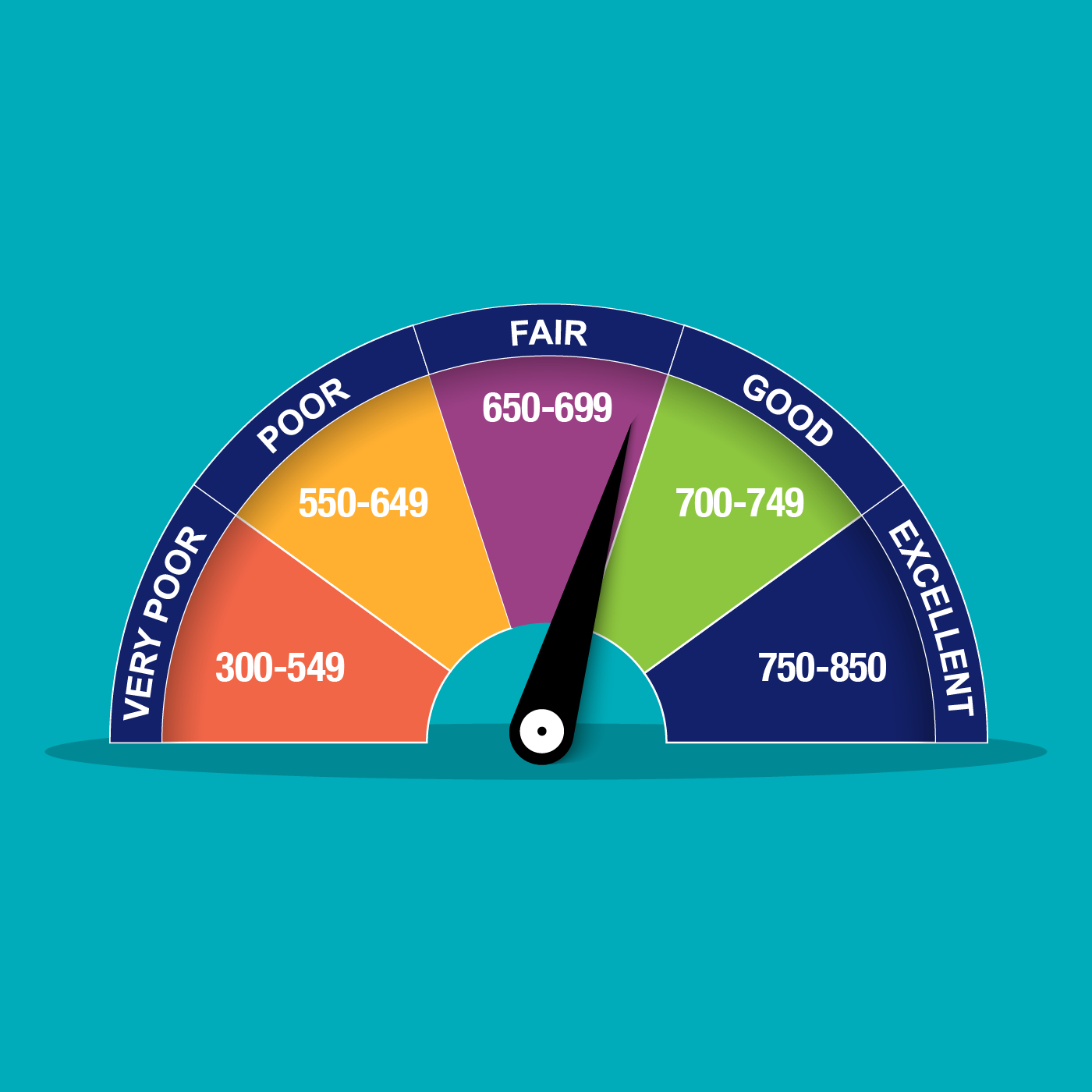

Tu puntuación de crédito o empírica es un número de tres dígitos que utilizan las agencias de informes de crédito para determinar tu historial de crédito. La misma puede fluctuar entre 300 a 850, siendo esta la puntuación más alta.

Este es uno de los factores que las instituciones financieras utilizan para definir si pudieras ser elegible a recibir financiamiento de hipotecas, auto, tarjetas de crédito y préstamos personales, entre otros. Una buena puntuación de crédito, junto a otros factores, representa mejores oportunidades de obtener intereses más bajos cuando decidas solicitar un préstamo.

Ahora que ya tienes más información sobre la puntuación de crédito, es probable que te preguntes: ¿cómo se determina mi puntuación de crédito? El tema puede parecer complicado, pero vamos un paso a la vez. Estos son los 5 factores que impactan directamente tu puntuación.

- 35% Historial de crédito

- 30% Utilización de crédito

- 15% Antigüedad del historial de crédito

- 10% Nuevos créditos

- 10% Tipos de crédito

- 35% Historial de pago

Historial de crédito (35%)

Para tener una empírica saludable, necesitas un buen historial de pago. Este factor se determina por la forma en la que has pagado tus cuentas. Los pagos en atraso, cuentas en agencias de cobro o procesos de quiebra o ejecución hipotecaria, son factores de tu historial de pago que harán que tu empírica baje.

Mientras más recientes, frecuentes y severos sean estos impactos negativos, mayor impacto. Asegúrate de pagar todas tus cuentas a tiempo. Este es uno de los factores más importantes para determinar tu empírica.

Utilización del crédito (30%)

El segundo componente con mayor peso es la utilización de tu crédito o el total de tu deuda. Para esto, debes tomar en consideración cuántas cuentas tienes a tu nombre, si las tarjetas de crédito que tengas están en su máximo porcentaje de uso y cuánto por ciento de tu crédito disponible está comprometido.

Mientras más alto sea tu nivel de deudas o balance de crédito utilizado, más se puede afectar tu empírica. Esto reflejaría un riesgo mayor en que no puedas cumplir con tus obligaciones. Para mantener un buen balance, se recomienda que no utilices más del 30% del crédito disponible. De esta forma, te aseguras de tener la capacidad de repagar el dinero que tomes prestado.

Antigüedad del historial de crédito (15%)

La antigüedad de tu historial de crédito es lo que te ayudará a que tu puntuación esté más alta. Mientras más tiempo hayas tenido tu historial de crédito, mejores oportunidades tienes de que tu empírica suba. Tu antigüedad del historial de crédito será el promedio entre tu cuenta más antigua y la más reciente.

Nuevos créditos (10%)

Tus nuevas cuentas de crédito deben estar en moderación. Por esto, tu puntuación de crédito tomará en consideración cuántas veces has solicitado una cuenta de crédito en los pasados 6 a 12 meses. Mientras más cuentas hayas añadido en un periodo corto de tiempo, mayor será el riesgo para la institución que esté evaluando tu empírica.

Tipos de créditos/Nueces (10%)

Si estás comenzando a crear crédito, una buena mezcla de diversos tipos de crédito (tarjetas de crédito, préstamos, financiamientos de auto, hipotecas, etc.) te ayudarán con tu empírica. Mientras más nuevo sea el historial de crédito, más importancia toma este factor.

Construir y/o mejorar tu crédito es un proceso que lleva tiempo y no debemos dejarlo para últimomomento cuando tenemos la necesidad. Por eso, es importante que lo tengas presente y día a día vayas abonado y así cuando desees o necesites pedir crédito tengas más y mejores opciones.

*Fuente: Firstbank